小玉弘之常任理事

小玉弘之常任理事

小玉弘之常任理事

| 今号では、会員から寄せられた『卸売業者との医薬品の納入価交渉が噛み合いません』との意見と、関連の質問の中から、以下の2つについて、小玉弘之常任理事に回答してもらった。 |

|---|

Q1 当院は無床クリニックで、院内処方をしています。医薬品の納入価を交渉する際、卸売業者によっては、消費税相当額を差し引いた「本体薬価」からではなく、消費税相当額が入った「薬価」を元に値引率及び納入価を提示されることがあり、話が噛み合いません。どうすれば双方が同じ考え方で納入価交渉ができるのでしょうか。

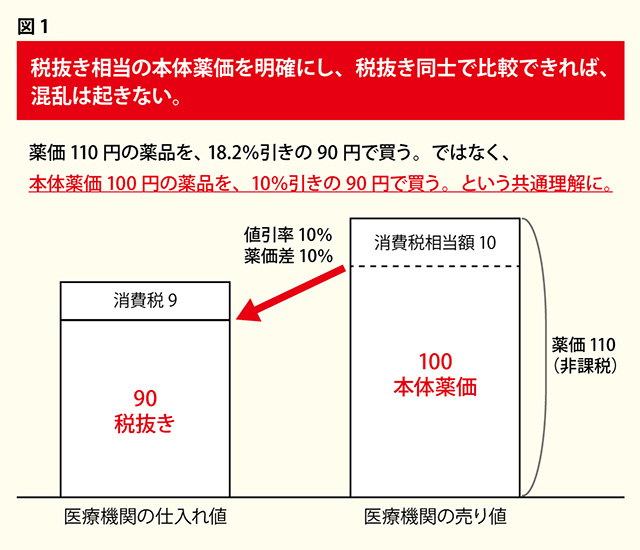

例えば「薬価」110円の医薬品の場合、薬価には消費税相当額分約10円が含まれていますので、その10円を差し引いた「本体薬価」100円を基本に、そこから10%値引きして「納入価」は90円とする、と双方が合意する交渉手順を踏めば良いのです(図1)。

この例で、『薬価から18.2%引きの90円』とどちらかが表現すると、話が噛み合わなくなってしまいます。

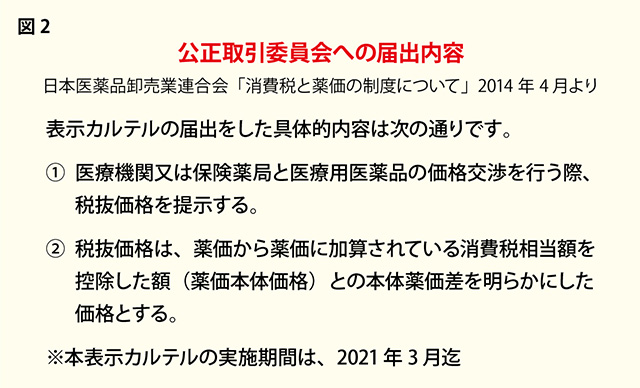

日医は、医療機関が仕入れを行う際に混乱が生じないよう、考え方を統一して交渉を行うべきと提言してきました。これに合意した日本医薬品卸売業連合会(以下、卸連)が、『①医療機関又は保険薬局と医療用医薬品の価格交渉を行う際、税抜価格を提示する、②税抜価格は、薬価から薬価に加算されている消費税相当額を控除した額(薬価本体価格)との本体薬価差を明らかにした価格とする』と、公正取引委員会に表示カルテルの届出を行い、2014年4月から実施されています(図2)。

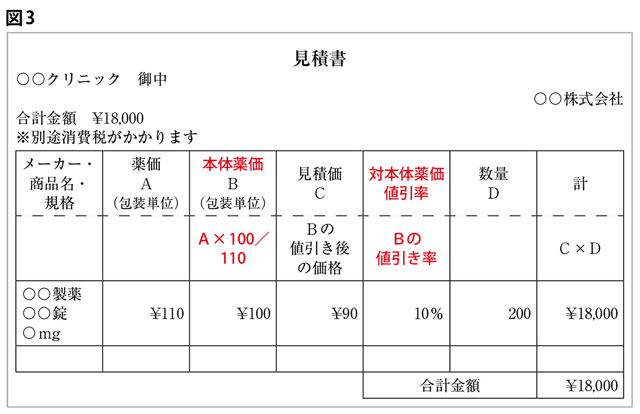

しかしながら、この表示カルテルの実施が必ずしも徹底されていない現状を踏まえ、『価格提示の際には、表示カルテルに準拠した本体薬価からの値引率を表示した見積書(図3)で価格提示を行うこと』を、再度、会員卸企業に徹底を図る旨、本年3月、卸連より日医に対して報告を受けたところです。

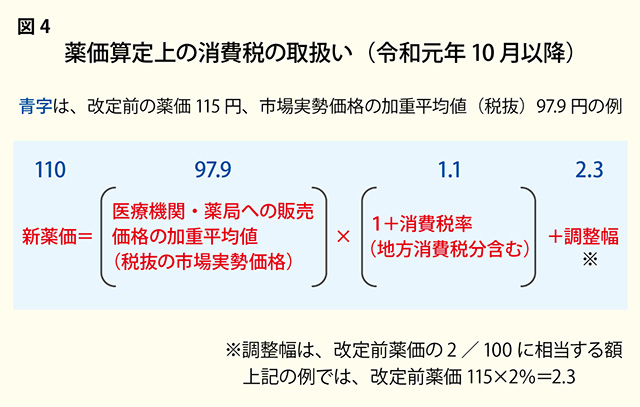

Q2 消費税率10%への引き上げに伴い、令和元年10月の薬価改定において、医薬品の仕入れに係る消費税分はどのように補填されているのでしょうか?

既収載医薬品の新しい薬価は、税抜きの市場実勢価格(薬価調査による加重平均値)に消費税10%分を上乗せし、調整幅を加算して、算定されています(図4)。なお、新薬等の薬価算定においても、製造・流通段階で係る消費税分が上乗せされています。

このことを多くの方に知って頂くために、患者さんに渡す領収書及び明細書に、「診療報酬や薬価等には、医療機関等が仕入れ時に負担する消費税が反映されています。」と記載されています。