保険者の視点

いざというときに医療を受けられる

医療保険に関わる3者の中で、最もイメージしにくいのが「保険者」だと思います。医療機関から医療費の7割を請求された「保険者」は、どのようにしてお金を支払っているのか見ていきましょう。

保険者は国民から保険料を集め、そのお金をやりくりして、医療機関から請求されたお金を支払っている機関です。と言っても、学生のみなさんは保険料を納めていない人がほとんどでしょうから、保険料についてなかなかイメージしにくいかもしれません。また、保険者がかかった医療費の7割を医療機関に支払っているおかげで、私たちの自己負担は3割で済んでいるのですが、保険サービスを受けているという意識もないでしょう。では、なぜこのようなしくみがあるのでしょうか。

ここで「保険」とは何かを考えてみます。「保険」は、いざというときの備えとして複数人でお金を貯めておき、何かが起きたときに給付するしくみです。今は健康であっても、病に倒れるリスクを誰もが持っています。お金を少しずつ集めておくことで、いざ医療を受けなければならないときのために備えているのです。

どの保険に入っているのか知ろう

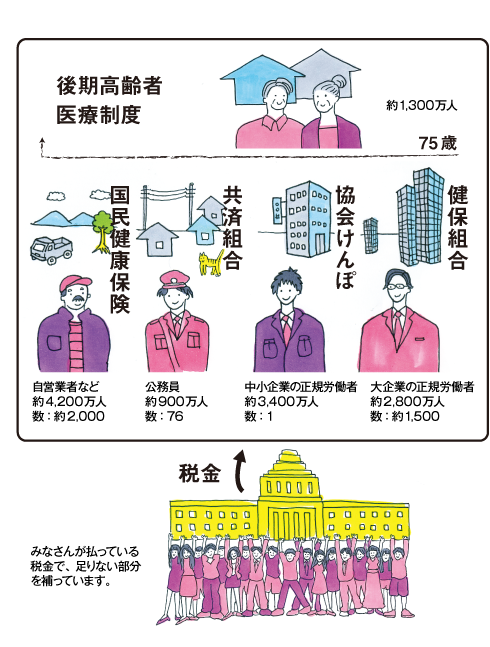

国民はそれぞれの立場に応じて、下記のどれかの保険に入ることになります。

まず1つ目は企業などの組織で働いている人のための保険です。大企業の従業員なら「健保組合」、公務員なら「共済組合」、中小企業の従業員なら「全国健康保険協会(協会けんぽ)」にそれぞれ加入します。これらは併せて「被用者保険」と呼ばれます。2つ目は自営業の人や働いていない人が入る「国民健康保険」です。市町村が運営していることから「地域保険」と呼ばれることもあります。

それぞれ運営主体は違いますが、これらを総称して「保険者」と呼びます。保険証を見ればどの保険に入っているか分かりますので、みなさんも見てみて下さい。

また、先ほど少し触れたように75歳以上の高齢者は制度が違い、「後期高齢者医療制度」が適用されます。

医療費を捻出するためのお金の調整

ではなぜ高齢者は別の制度をとるのかというと、医療費の支出が多いためです。

通常、保険が成り立つためには、いざ病気になってしまったときの給付額と、みなさんから集める保険料とのバランスが取れていることが原則です。しかし、現在の日本の医療制度ではこのバランスは取れておらず、保険料が給付額よりも低く設定されています。その足りない分は税金から補填しています。特に高齢者は支出が多く、その分高齢者自身が支払う保険料だけでは足りないため、働いている世代が納めた保険料によって補う必要があります。

このようなお金の調整を行いやすくするため、高齢者は2008年に別の制度に分けられたのです。

保険料を払う=医療を受けられる

医療保険制度のお金の流れは大まかには以上のようになっています。このようにして私たちは公的医療保険制度に加入し、保険料を支払っているからこそ、平等で公平な医療サービスを受けることができるというわけです。

被保険者の視点

保険医療機関の視点

- No.44 2023.01

- No.43 2022.10

- No.42 2022.07

- No.41 2022.04

- No.40 2022.01

- No.39 2021.10

- No.38 2021.07

- No.37 2021.04

- No.36 2021.01

- No.35 2020.10

- No.34 2020.07

- No.33 2020.04

- No.32 2020.01

- No.31 2019.10

- No.30 2019.07

- No.29 2019.04

- No.28 2019.01

- No.27 2018.10

- No.26 2018.07

- No.25 2018.04

- No.24 2018.01

- No.23 2017.10

- No.22 2017.07

- No.21 2017.04

- No.20 2017.01

- No.19 2016.10

- No.18 2016.07

- No.17 2016.04

- No.16 2016.01

- No.15 2015.10

- No.14 2015.07

- No.13 2015.04

- No.12 2015.01

- No.11 2014.10

- No.10 2014.07

- No.9 2014.04

- No.8 2014.01

- No.7 2013.10

- No.6 2013.07

- No.5 2013.04

- No.4 2013.01

- No.3 2012.10

- No.2 2012.07

- No.1 2012.04

- 医師への軌跡:菅野 武先生

- コミュニケーションの能力と他人の心の痛みがわかる感性を

- 特集:医師になる人が知らなくていいの? 大解剖!医療保険のしくみ

- 特集:日本の医療を支える国民皆保険

- 特集:被保険者の視点

- 特集:保険医療機関の視点

- 特集:保険者の視点

- 特集:協会けんぽに行ってきました!!

- 特集:医療保険が直面する問題

- 特集:座談会「これからの医療保険制度」

- 同世代のリアリティー:就職活動(就活)編

- NEED TO KNOW:医療者のための情報リテラシー

- チーム医療のパートナー:診療放射線技師

- 地域医療ルポ:宮城県石巻市|石巻赤十字病院 石井 正先生

- 先輩医師インタビュー 真野 俊樹 (医師×MBA)

- 10年目のカルテ:消化器外科 岡山 大志医師

- 10年目のカルテ:消化器外科 河野 恵美子医師

- 10年目のカルテ:消化器外科 飛鳥井 慶医師

- 医療業界ニュース

- チーム医療のパートナー:OPINION:“チーム医療”

- 日本医師会の取り組み:看護職員の養成

- 日本医師会の取り組み:日本医療小説大賞の創設

- 医師の働き方を考える:大学における男女共同参画

- 医師の働き方を考える:男女ともに働きやすい環境をめざして

- 医師の働き方を考える:女子医学生のお悩み相談室

- 日本医科学生総合体育大会:東医体

- 日本医科学生総合体育大会:西医体

- DOCTOR-ASE COMMUNITY サークル・医学生の活動紹介

- BOOK-書評-