医学生 × ファンドマネージャー

同世代のリアリティー

『医師とお金』 編(1)

今回のテーマは『医師とお金』

医師になったら、働いてお金を稼ぎます。同時に結婚や出産、子育てなどのライフイベントのたびに、まとまった額のお金を使うことにもなるでしょう。今回は、人生で必要なお金について、専門家を招いて聞いてみました。

ライフイベントとお金

――みなさんは、医学部を卒業した後、どのように生活していくことになり、その際にどのぐらいお金が必要になるか、考えてみたことはありますか?

医A:ほとんどないですね。私は今6年生で、研修病院を探しているところなのですが、一番にはやりがいを重視したいと思っています。だから、給料のことは二の次という感じですね。周囲の人も、お金のことはあまり考えていないと思います。

医B:女子の間では、「どのタイミングで結婚する?」とか「30歳までには結婚したいよね~」といった、結婚のタイミングの話は出ます。ただ、その先の子育てのことや、かかるお金のことまで具体的に考えている人はいない気がします。

医C:私も同じような感じです。私は浪人していて今年で26歳になるので、親や親戚には「そろそろ結婚…」なんて言われたりもします。でも、まだどこで働くかも決まっていないし、相手もいないので、具体的には考えられないというのが現状ですね…。

――では、人生を長い目でみたときにどのくらいのお金がかかるのか、安定した生活を送るためにはどんなことを考える必要があるかについて、まず専門家の方に少しお話していただきましょう。

講師:こんにちは、今日はよろしくお願いします。私は、ファンドマネージャーという仕事をしています。資産運用を専門としていて、今は個人向けの投資信託や企業年金を主に担当しています。

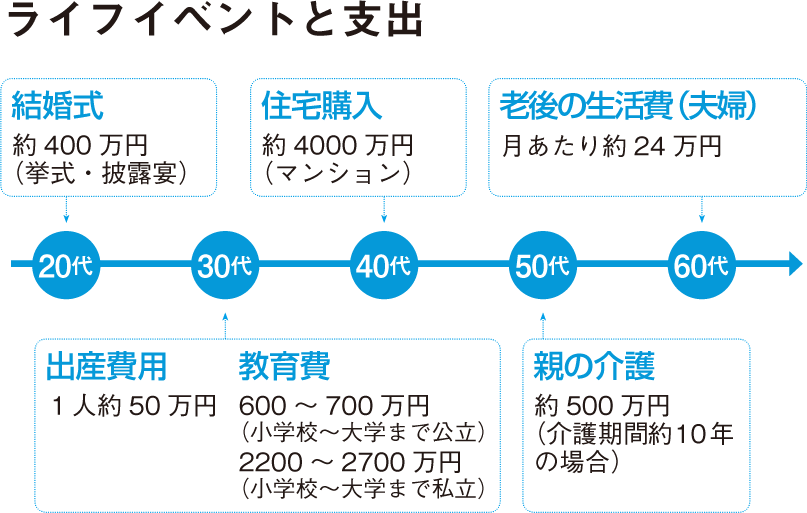

まず、一般的に、結婚して子どもを2人育てた場合、どのくらいお金がかかるかを試算してみましょう。大きなイベントとして、結婚費用・出産費用・子どもの教育費・親の介護の費用の4つを例に挙げてみます。まず結婚費用ですが、友人を100人呼んで、結婚式二次会までしっかりやるとなると、大体400万円ほどかかります。次に出産費用ですが、これは一人あたり50万円ほどかかります。今回は子ども2人ということなので、約100万円です。そして子どもの教育費ですが、小学校から大学まですべて公立の学校に入れたとして、一人あたり600~700万円かかります。逆に小学校から大学まですべて私立の学校であれば、一人あたり2200~2700万円くらいかかります。もし大学が私立の医学部であれば、これはみなさんの方がご存知かと思いますが、もう少し多くかかりますね。最後に、親の介護にかかる費用。これは約500万円みておけばいいかと思います。

ここまでの話をまとめると、結婚して子どもを2人育てるなら、人によって差はあれど、少なくとも3000万円程度は必要になると言えるでしょう。結構大きな金額ですよね。

――毎日の生活費以外に、結婚・子育てなどのライフイベントに、それだけのお金がかかるということですね。この話を聞いてみてどう感じましたか?

医C:私たちは私立大学の医学部生なので、お金がかかっているだろうと思ってはいたんですが、そんなにかかっているとは驚きです。これから、普段の生活を送りながら、さらに3000万円貯めるなんて想像がつかないですね。一人暮らしをしていたとき、生活するお金を自分でやりくりするのも大変だったので…。

医B:もし、結婚相手が医師か、ある程度高給な仕事をしている人なら、金銭的に余裕があるでしょうけど、そうでないとしたら大変ですね。さらに将来的に子育てなどで、どちらかが仕事を離れなければならない状況になるかもしれないし…。

医C:確かに医師同士で結婚してダブルインカムなら、金銭的には楽だけれど、生活がすれ違ってしまうのではないかという心配もあります。もしそれで離婚することになって、結局一人で子育てをすることになってしまったら、元も子もないですよね。

医A:私は、生活費をできるだけ抑えて貯金したいというのもあって、将来は地方で働くのも一つの選択だなと思っています。せっかく頑張って働いても、都心だと家賃などが結構かかってしまうので、もったいないなと。地方は家賃も物価も安いので、その分貯金することができるのではないかなと考えています。

――確かに、パートナーの仕事や住む場所によっても、かかるお金は変わってきますね。他にも、例えばマイホームを買おうと思ったら、さらにお金がかかるわけですよね。

講師:そうですね。例えば、ふつうのマンションだと、4000万円くらい。もし都心のタワーマンションを買おうと思ったら、1億円くらいかかりますね。住宅の場合は貸して家賃収入を得ることもできるので単純な支出ではないですが、家を買おうと思ったら先ほどの3000万円にプラス、それだけのお金の用意が必要ということです。

今は金利も低く、銀行に預けているだけではお金は増えません。これからの時代、ライフプランを考える上では、投資をするというのもひとつの大事な選択肢なのではないかと私は思っています。

医学生 × ファンドマネージャー

同世代のリアリティー

『医師とお金』 編(2)

投資は怖くない!

――医学生のみなさんは、投資に対してどんなイメージを持っていますか?

医A:バブル崩壊だとか、リーマンショックだとか言われている中で育ったので、投資というとギャンブル性のあるもの、失敗したら大損するものというマイナスイメージがあります。ですから、危ないものに手を出すよりは、こつこつ貯金した方がいいのかなと考えていました。

医C:私も投資にはギャンブルっぽいイメージがありました。ある程度の年齢になってお金が有り余っている人が、娯楽としてやるような雰囲気で、自分たちとは遠い話なのかなと。

講師:確かにそう考えている若い人が多いですね。リスクがあるからやらないでおこうという話もよく聞きます。ただ、投資すると必ず大損するわけではありません。リスクをしっかり分散させればいいのです。分散の方法には大きく2つあります。

ひとつは、投資の対象を分散させる方法です。例えば、もし日本の株式に100%投資した場合、日本経済が崩れてしまったら自分の資産が減り、困ってしまいます。そうならないために、日本の株式に20%、日本の国債に20%、アメリカの株式に20%…といったように、異なる対象にバランスよく投資しておくのです。そうすれば、もしどこかが暴落してもどこかでリカバリーすることができます。

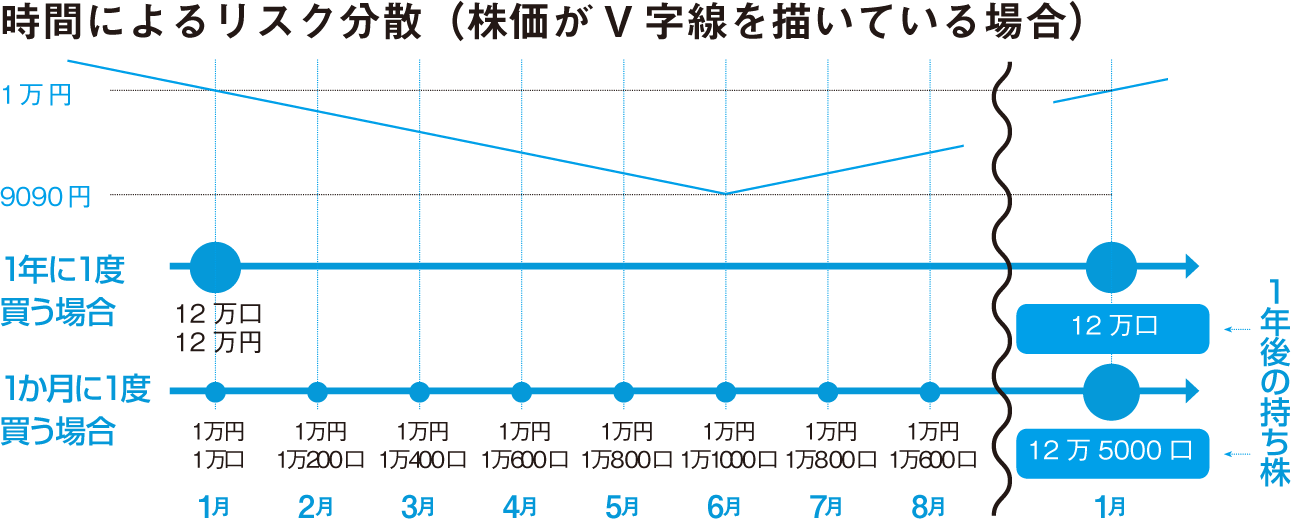

もうひとつは、時間によって分散させる方法です。例えば株価が、時系列でみたときにV字の形を描いている、つまり、ある一時期下がってそのまま上がるという経過を経ていたとします。その場合、ある時点でのみ買っていたとすると、値が大きく下がって上がっていく経過をたどり、結局のところその価値は変わりません。けれど、積立型といって、同じ資産を毎月数万円ずつ買う形にすると、高値のところでも安値のところでも買うことができる。そうすると安値のところで買った分は、高値になったときに値が上がっている。結果的に一時点でしか買っていない人よりも、リターンが高くなるのです。

若いうちから投資を始めることのメリットは、この2つ目の時間的な分散をやりやすい点にあります。投資は50~60代の人がやっているイメージがあるかもしれませんが、この先の勤続年数を考えると若い人のほうが断然有利です。なぜなら、もしこの先大きな変動が起こったとしても、十分リカバリーする時間があるからです。若いうちから投資対象を分散しながら、かつ積立型で時間的にも分散させれば、ある程度のリターンを長いスパンをかけて得ることができるんです。

医B:銀行預金ではダメなんでしょうか。

講師:もちろん、預金が悪いわけではありません。預金は、いわばローリスク・ローリターンの投資みたいなものですね。危なくもないけれど、増えもしない。ただ、今話したようにリスクを分散させて、うまく投資することができれば、月5万円ずつ15年間積み立てた900万円が2000万円に増えていた…なんていう実績もあるんです。

ただ、医師は非常に忙しいですよね。みなさん自身が、為替や株の値動きを四六時中見ていられるかというと、そんな時間はありません。だからこそ、私たち投資のプロがいるんです。お客様のお金をお預かりして、プロの視点から投資を行うことで、お客様の資産を増やすのが私たちの仕事です。その投資額の何%かを手数料として受け取ることで、私たちのビジネスは成り立ちます。投資がうまくいけばお客様の利益になりますし、私たちも実績が出れば信頼を得て、より多くのお客様に利用してもらえる。Win-Winの関係でお客様と関われるのが私たちのやりがいです。

医C:なるほど。投資が怖いというイメージは、随分薄れてきました。変わっていく日本経済の中で、いずれは自分の生活のサポートとして必要になるのかもしれない…とも思います。

医A:最低限、生活に必要な分は貯金しておいて、余剰分を投資に回す…というくらいなら考えられそうです。

医学生 × ファンドマネージャー

同世代のリアリティー

『医師とお金』 編(3)

自分の身を守るため?

講師:私にも医師の友人がいるのですが、銀行預金が増えてくると、銀行や証券会社から、投資のお誘いがよく来るようになるそうです。「〇〇という商品は今すごく金利が高いのでお得ですよ、いかがですか?」という感じで勧められるとか。そのときに、何も知らずに口車に乗って始めてしまうということがないように気を付けてほしいと思っています。ある程度のことは知っておかないと、自分の身も守れないですからね。

医C:確かに、医師は騙されやすいという話はよく聞きます。

医B:常識知らずって言われますよね。

講師:金融商品を売る銀行や証券会社の人は、自分たちの利益のために、手数料をたくさん取れる商品を売っていることもあります。その商品のリスクについては、詳しく教えない場合もないとは言えません。ですから、お誘いがあったとき、危ないものをつい買ってしまわないよう、知識を持っておくことが必要です。例えばアメリカではそういう考え方が当たり前で、みんな投資のことをしっかり勉強しているけれど、日本はまだまだ遅れていると思いますね。

――みなさんは経済学の授業などで、そういうことを勉強する機会はありますか?

医A:いや、そんな勉強はしたことがないですね。

医C:最近は教養の授業もどんどん減ってきているので、6年間、医療のことしか勉強していないという感じがします。

医B:円高とか円安とか言われても、全然わからないレベルの人もいるんじゃないかと思います。世の中のことがわかっていないんだなと思うと不安になるけれど、どうやって勉強すればいいのかもわからないのが現状ですね。

医C:最低限、これだけは勉強しておくべきということはありますか?

講師:知るべきことは多く、なかなか「これさえわかれば!」と言うのは難しいのですが、世の中の流れを知ることは重要ですね。日本のマーケットがどうなっているとか、アメリカの金融政策が世界経済にどんな影響を及ぼすかなどを、ニュースを見て常にウォッチしておくことが大事だと思います。

――とはいえニュースを見ていても、その先で何が起こっているかまで想像するのは難しいように思います。ニュースを読み解く力を身につけるためにはどんな方法がありますか?

講師:実際に投資を始めてみるのも悪くないかもしれません。投資信託は1万円から買えますから、今のうちから経験しておくというのも一つの手ですね。投資信託をすると、運用会社から1か月ごとに、自分が買っている商品のレポートが届きますので、それを読んでみるだけでもいい勉強になると思います。

医C:まずは知識をつけるために自分に投資しなきゃ、という感じですね。

講師:そうですね。とはいえ、私も学生時代は全然この業界のことに興味がなかったんですよ。でも始めてみるとすごく面白いです。毎日、ニューヨークやロンドンなど、世界中のマーケットが動いていて、寝ても覚めても値動きがある。プロでも全てを追うことはできないですが、ドル円の値動きがわかれば、ある程度先のことが読めるようになってきます。とても刺激的な世界ですよ。

「お金=悪」ではない!

――最後に、今日の話を聞いた感想を教えて下さい。

医A:医師は無意識に、「お金のことを考えてはいけない」「お金は悪だ」というふうに教えられてきたのかなと思います。確かにお金儲けのための医療はダメだと思うけれど、今日の話を聞いて、お金のことについて知っておくのは大事なことなんだと思いましたね。

医C:医師がよく騙されるのは、やっぱり世の中のことを知らないからだなと思いました。これから医師になったらきっと激務になるし、他のことを考えている余裕もなくなるかもしれないので、お金のこともこれからのライフプランのことも、今のうちに考えておかなければと改めて思いましたね。

医B:学生のうちは、聞けばいろいろ教えてもらえるのが強みだと思うので、どっちみち真剣に考えることになるなら、今からいろいろ勉強しておきたいと思いました。今日は世の中のことを少し知ることができてよかったです。ありがとうございました。

※この記事は、今回話を聞いた講師の説明にもとづくものです。

- No.44 2023.01

- No.43 2022.10

- No.42 2022.07

- No.41 2022.04

- No.40 2022.01

- No.39 2021.10

- No.38 2021.07

- No.37 2021.04

- No.36 2021.01

- No.35 2020.10

- No.34 2020.07

- No.33 2020.04

- No.32 2020.01

- No.31 2019.10

- No.30 2019.07

- No.29 2019.04

- No.28 2019.01

- No.27 2018.10

- No.26 2018.07

- No.25 2018.04

- No.24 2018.01

- No.23 2017.10

- No.22 2017.07

- No.21 2017.04

- No.20 2017.01

- No.19 2016.10

- No.18 2016.07

- No.17 2016.04

- No.16 2016.01

- No.15 2015.10

- No.14 2015.07

- No.13 2015.04

- No.12 2015.01

- No.11 2014.10

- No.10 2014.07

- No.9 2014.04

- No.8 2014.01

- No.7 2013.10

- No.6 2013.07

- No.5 2013.04

- No.4 2013.01

- No.3 2012.10

- No.2 2012.07

- No.1 2012.04

- 医師への軌跡:蓮沼 直子先生

- Information:Spring, 2016

- 特集:臨床研修の実際 1年目研修医 密着取材

- 特集:密着取材レポート 市立函館病院 救急救命センター

- 特集:密着取材レポート 水戸協同病院 救急科

- 特集:密着取材レポート 東京医科歯科大学医学部附属病院 消化器内科

- 特集:密着取材レポート 和歌山県立医科大学附属病院 ICU

- 特集:密着取材レポート 沖縄県立中部病院 呼吸器内科

- 特集:密着取材を振り返って

- チーム医療のパートナー:民生委員・児童委員

- 地域医療の現場で働く医師たち 第4回「日本医師会 赤ひげ大賞」表彰式開催

- 地域医療ルポ:鳥取県日野郡|日南病院 高見 徹先生

- 10年目のカルテ:病理診断科 市原 真医師

- 10年目のカルテ:法医学 本村 あゆみ医師

- 同世代のリアリティー:医師とお金 編

- 日本医師会の取り組み:日本医師会年金

- 医師の働き方を考える:女性医師の働きやすい環境作りは、すべての医師の働きやすさにつながる

- 医学教育の展望:学部時代から基礎医学研究の最先端に携わる

- 大学紹介:東北大学

- 大学紹介:日本医科大学

- 大学紹介:三重大学

- 大学紹介:琉球大学

- 日本医科学生総合体育大会:東医体

- 日本医科学生総合体育大会:西医体

- 医学生の交流ひろば:1

- 医学生の交流ひろば:2

- グローバルに活躍する若手医師たち:日本医師会の若手医師支援