日本医師会の取り組み

医師年金のすすめ

医師の特殊なキャリアに特化した専用の年金があります

日本医師会は、会員が医師を引退した後でも安心して暮らせる資産形成の仕組みとして「医師年金」を運営しています。

医師のための年金制度

皆さんは、日本医師会会員のための年金制度があることをご存知でしょうか。

一般的に、定年を迎え、仕事を辞めた後の主な収入源となるのが公的年金です。一つの企業に生涯勤務した場合、年金受給額は勤続年数に比例して増えていきます。しかし、医師は医局人事などで勤務先が変わるたび、様々な公的年金を転々とすることになります。例えば国公立病院や一般病院なら厚生年金、開業医なら国民年金など、仕組みの違う年金を行ったり来たりする可能性があるのです。そのため、いざ年金を受け取ろうと思ったら想定よりも少額だった…ということがあり得るのです。

子どもの教育資金や住宅ローン、開業のための資金など、生涯で必要となるお金はかなりの額になります。そう考えると、引退後の生活のための資金もあらかじめ備えておくほうが安心して暮らせるでしょう。

そんな医師のために作られた年金制度が、日本医師会医師年金(以下、医師年金)です。医学生の皆さんは、年金なんて先のこと…と思うかもしれませんが、この記事を通じて、資産運用の一つの選択肢として検討していただけたらと思います。

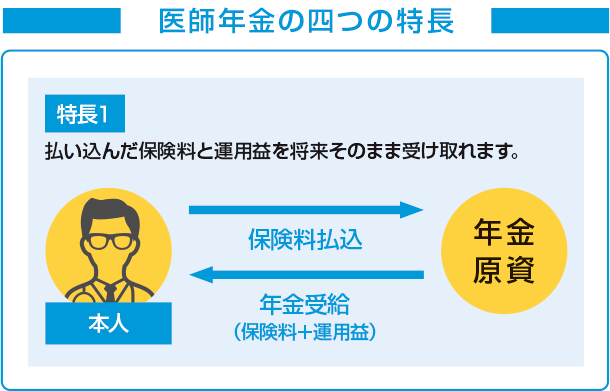

積み立てた分が原資となり将来自分で受け取れる!

医師年金は、公的年金とは別の積立型の私的年金であるため、勤務先が変わっても継続して加入し続けることができます。

また、公的年金は、基本的に現役世代が支払った保険料を高齢者の年金給付に充てるという考え方で運営されていますが、医師年金は自分で払い込んだ保険料がそのまま年金原資として運用され、将来自分に年金として給付されることになります。

高利率で事務手数料は少額!

将来の備えと言うと、医師年金でなくても、銀行預金や他の金融商品でもいいのでは?と思う方も少なくないかもしれません。そこで、医師年金の特長を紹介します。

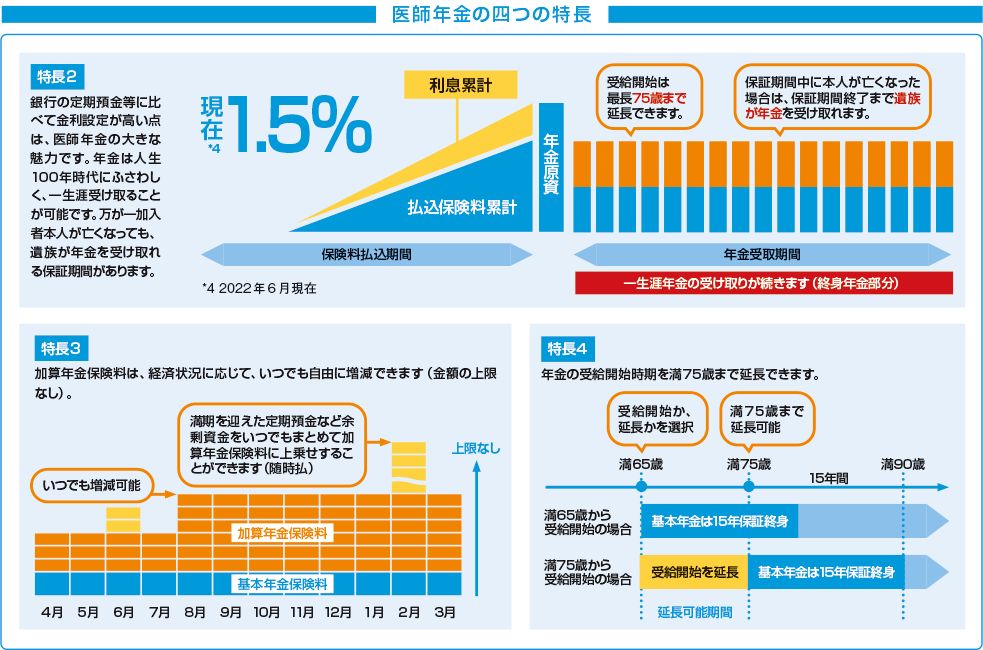

まず、金利設定が高いという点です。医師年金は、保険料に対して複利で年1.5%の予定利率で運用されます(2021年10月現在)*1。銀行の定期預金の利率は高くても0.2%程度ですので、医師年金はかなりの高利率だと言えるでしょう。

また、事務手数料が少額であるという点も特長です。医師年金の事務手数料は、1回の保険料払い込みに対して0.25%です。他の私的年金商品の事務手数料が1〜2%であるのに対してかなり少額で、その分積み立てに充てられる金額も多くなります。

加算年金保険料は自由に増減できる!

医師年金は、加入者全員が払い込む「基本年金保険料」と、任意で払い込む「加算年金保険料」からできています。加算年金保険料には上限がなく、月額一口6000円、随時払いの場合は一口10万円として、口数単位でいつでも、いくらでも、自由に増額が可能です。例えば、満期を迎えた定期預金が発生したときに、随時払いで払い込むといった使い方が可能です。収入に余裕があったり、余剰資金がある時期に、積極的に積み立てておくと良いでしょう。

もちろん、経済状況に応じていつでも好きな金額まで減額することも可能です。毎月の保険料を気軽に変更できることは医師年金の大きな特長です。

一生涯受け取れて、「万が一」にも備えられる!

医師年金のうち基本年金部分は一生涯受け取ることができます。また、基本年金と合わせて受け取る加算年金は、基本年金と合わせて終身年金として一生涯受け取ることもできますし、確定年金として受け取り開始から決まった年数(5年・10年・15年)の間に受け取るコースもあります。いずれの場合も基本年金は15年間、加算年金は受け取り年数に応じて最大15年間の保証期間*2があります。

「万が一」のことがあったときにも医師年金は役立ちます。例えば、加入者本人が傷病によって診療に従事できなくなった場合は傷病年金として、加入者本人が死亡した際は、遺族年金・遺族一時金やお子さんの教育資金のための育英年金として、それぞれ受け取ることが可能です。もしものときに、家族に資産を遺すことができるのは大きなメリットと言えるでしょう。

年金の受給開始時期を75歳まで延長できる!

医師年金の受給開始は原則満65歳からです。ただし、加入してからの期間が短い方や、これからも現役で働き続ける方など、それぞれの都合に合わせて満75歳まで延長することができます。延長期間中も引き続き加算年金保険料を払い込むことができるので、受け取る年金額をさらに増やすことが可能です。

若い頃の加入がお得!

医師年金は、64歳6か月未満(申し込み時点で64歳3か月まで)の日本医師会会員であれば誰でも加入できます*3。ただし、若い頃から無理のない保険料でコツコツと備えておけば、その分複利で運用する期間が長くなり、受け取り年金額もそれだけ増える可能性が高くなります。医師年金のホームページからも、保険料や受け取り年金額に合わせたシミュレーションが可能です。医学生の皆さんも、ぜひ将来日本医師会に入会し、医師年金への加入を検討していただけたらと思います。

*1 将来、医師年金の財政悪化等により制度改定が行われた場合、予定利率が変更になる可能性がある。なお、令和2年度末時点での繰越剰余金は約23億円。

*2 保証期間…加入者本人の生死に関わらず年金の受給を保証する期間。保証期間中に本人が死亡した場合、保証期間の残りの年金は遺族(相続人)が受給できる。

*3 年金の受給権が発生する満65歳までは日本医師会会員(会員区分は不問)であることが条件。

*日本医師会医師年金のサイトはこちら

- No.44 2023.01

- No.43 2022.10

- No.42 2022.07

- No.41 2022.04

- No.40 2022.01

- No.39 2021.10

- No.38 2021.07

- No.37 2021.04

- No.36 2021.01

- No.35 2020.10

- No.34 2020.07

- No.33 2020.04

- No.32 2020.01

- No.31 2019.10

- No.30 2019.07

- No.29 2019.04

- No.28 2019.01

- No.27 2018.10

- No.26 2018.07

- No.25 2018.04

- No.24 2018.01

- No.23 2017.10

- No.22 2017.07

- No.21 2017.04

- No.20 2017.01

- No.19 2016.10

- No.18 2016.07

- No.17 2016.04

- No.16 2016.01

- No.15 2015.10

- No.14 2015.07

- No.13 2015.04

- No.12 2015.01

- No.11 2014.10

- No.10 2014.07

- No.9 2014.04

- No.8 2014.01

- No.7 2013.10

- No.6 2013.07

- No.5 2013.04

- No.4 2013.01

- No.3 2012.10

- No.2 2012.07

- No.1 2012.04

- 医師への軌跡:塚田(哲翁) 弥生先生

- Information:Summer, 2022

- 特集:「病床」がみえる

- 特集:なぜ病床はすぐに増えないのか?

- 特集:医療の必要性に応じ、適切な病床を使う

- 特集:病床を効率良く使う~ベッドコントロール~

- 特集:病床を効率良く使う~退院支援と地域包括ケア~

- 特集:どれだけの病床を確保すべきか

- チーム医療のパートナー:総合病院の歯科医師

- Blue Ocean:埼玉県|本淨 桃里先生(深谷赤十字病院)

- Blue Ocean:埼玉県|福岡 謙徳先生(秩父市立病院)

- 医師の働き方を考える:医師の視点で施策に携わり地域住民の健康増進に尽力する

- 日本医師会の取り組み:医師年金のすすめ

- グローバルに活躍する若手医師たち:日本医師会の若手医師支援

- 医学生大募集! ドクタラーゼの取材に参加してみませんか?

- 授業探訪 医学部の授業を見てみよう!:浜松医科大学「医療法学」

- 同世代のリアリティー:総合商社 編

- 日本医科学生総合体育大会:東医体/西医体

- 医学生の交流ひろば:東北大学医学祭実行委員

- 医学生の交流ひろば:関東医学部勉強会サークルKeMA

- 医学生の交流ひろば:米国内科学会Student Committee

- 医学生の交流ひろば:いがくせいの森

- 医学生の交流ひろば:若者にHPVワクチンについて広く発信する会 Vcan

- 医学生の交流ひろば:医学生匿名座談会〜なぜ私たちは東京へ向かうのか〜

- FACE to FACE:海賀 俊征 × 町田 芳知